La rédaction

La rédactionCe nouveau type de jeton, apparu l’année dernière, intéresse particulièrement les banques. En cause : la possibilité de développer toutes sortes d’activités monétaires numériques.

Dans l’univers des actifs numériques, les banques aussi ont leur mot à dire. Surtout dans un monde où le marché de la blockchain a atteint les 12,7 milliards de dollars en 2022 et devrait s’élever à près de 40 milliards d’ici 2025, selon Statista. Mais comment adapter les activités financières de ces institutions dans un système décentralisé, qui réduit le nombre d’intermédiaires ? La réponse se trouve peut-être dans le “deposit token”, un concept de stablecoins, que l’association des banquiers suisses a approfondi et adapté dans un livre blanc, dévoilé le 14 mars dernier. Objectif : concevoir une monnaie numérique capable de transposer les actions bancaires “classiques” dans un monde virtuel et en réduire les risques.

Mutualiser les efforts

Car la plupart des crypto-monnaies ont un inconvénient : elles sont volatiles. A titre d’exemple, le Bitcoin vient tout juste de repasser au-dessus des 28 000 $ ces derniers jours, prix qu’il n’avait plus atteint depuis 2022. Pour les institutions financières, la tendance est donc aux stablecoins, ou jetons stables en français. S’ils fonctionnent également sur la technologie de la blockchain, la valeur de ces derniers est indexée sur divers actifs, comme les métaux précieux, les monnaies fiduciaires ou encore les ressources naturelles. Un mécanisme qui leur permet d’être, en théorie, plus stable, et qui est possible grâce aux tokens. Ces jetons, auxquels on associe une valeur, sont paramétrables. Ils peuvent par exemple prendre la valeur d’un droit de propriété.

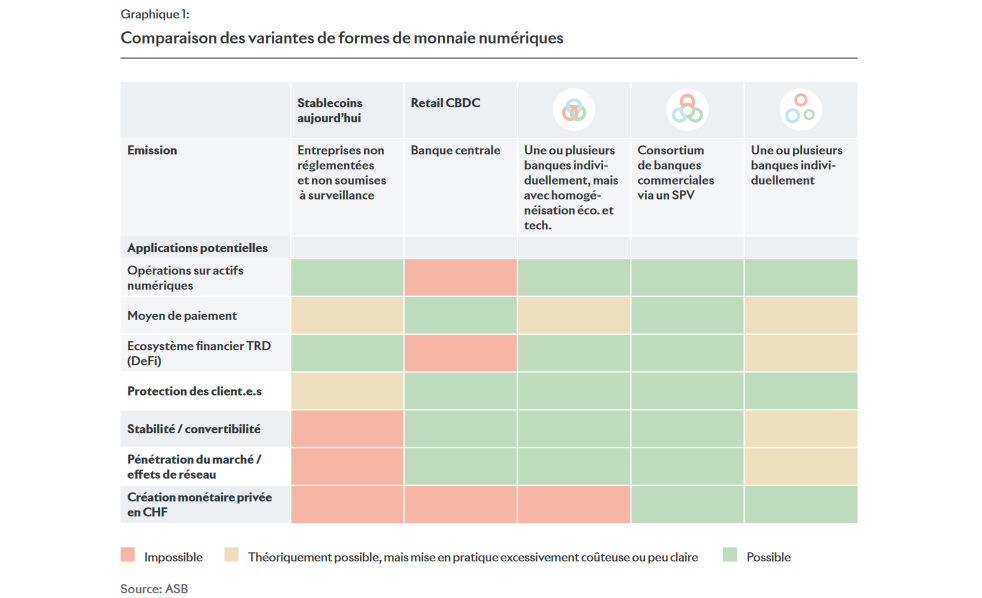

C’est précisément sur ce dispositif que le “deposit token” a été imaginé, à titre de projet, par l’autorité monétaire de Singapour ou AMS en octobre 2022. La stratégie consiste à convertir un dépôt d’argent dans une banque en un actif numérique. Le concept, qui porte le nom de Project Guardian, a ainsi été adapté par l’association des banquiers suisse sous trois stratégies différentes. L’une d’entre elles a notamment fait l’unanimité et porte le nom de Joint Token, soit jeton commun. L’idée est ici de créer un véhicule à usage spécial (SPV), -comprenez une société simplifiée- “détenue conjointement par les banques commerciales participantes”, peut-on lire dans le livre blanc. Cette technique permettrait ainsi de mutualiser les actifs numériques, “couverts à 100% ou moins par des réserves sûres et très liquides”.

Développer la société bancaire de demain

Selon l’association des banquiers suisse, la stratégie rendrait possibles une multitude d’applications comme les opérations sur les actifs numériques, le développement des moyens de paiements, l’évolution dans un écosystème financier décentralisé (DeFi) ou encore la protection des clients. Un tableau récapitulatif de comparaison des différentes techniques par rapport aux applications mentionne notamment la création monétaire privée en Franc Suisse. Une possibilité qui va dans le sens des ambitions citées en introduction : “Plus généralement, l’objectif est aussi de préserver et de conforter la position de leader de la Suisse en matière d’innovation, de soutenir le franc suisse en tant que moyen de paiement et de renforcer la souveraineté technologique de l’espace CHF”.

Ce livre blanc n’est qu’un exemple de la tendance de “tokenisation” de l’économie. Dans ce même esprit de sécurisation des données, des projets de création d’une monnaie numérique de banque centrale (MNBC) se sont développés un peu partout dans le monde. Et pour cause, “plus de la moitié des banques centrales envisagent ou développent des monnaies numériques”, écrivait en septembre 2022 le Fonds monétaire international (FMI).